周一市场反复整理,尾盘虽有反弹但最终绿盘报收。

盘面上,贵金属、通信服务、石油加工贸易、白色家电、银行、电力等表现强势,处于行业涨幅榜前列。

题材概念,国资云、算力租赁、MCU芯片等科技领域也有所表现。

消息面,伦敦现货黄金上周五收涨0.94%报3084.33美元/盎司,COMEX黄金期货涨0.88%报3118.0美元,均继续创历史新高。现货黄金周一继续走高,将历史新高刷新至3100美元/盎司。

技术面,今日市场一波三折,全天分时黄线领跌蓝线,市场赚钱效应低迷。两市近4000家个股普跌,操作难度不减。成交量虽稍有放大,但更多是分时调整时的放量,说明资金情绪并不稳定。同时关税走向并未落地,短期不排除还会有反复,继续留意3300一线的支撑。好现象是算力等科技有所表现,关注明日能否延续带动。

为了帮助投资者朋友更好的把握黄金领域的相关机会,源达研究院梳理了相关利好行业逻辑和质优标的:

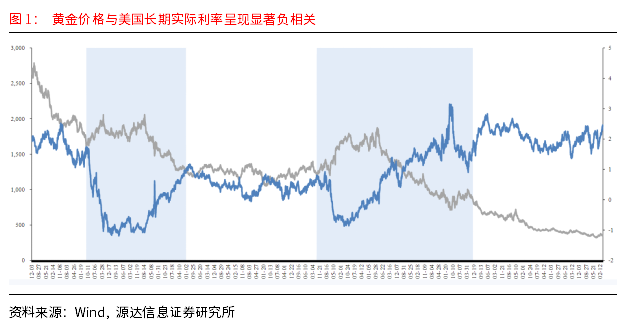

1.1黄金的金融属性

金融属性下的黄金本质上可以被视为长久期的抗通胀付息债券,其对冲货币贬值和政治经济风险的避险及保值需求较为旺盛,因此在金融属性下驱动黄金价格的核心因素为实际利率。

2022年至2024年,由于美元信用弱化导致的央行结构性购金行为冲击了黄金和实际利率的关系,使得金价能够抵御真实利率的上升。在过去的2022年以及2023年,由于美元信用水平的下降,全球央行净购金数量超过1000吨,购金速度达到1967年以来最高值。此外,俄乌冲突、巴以冲突等全球地缘政治风险上升,也一定程度上推高了黄金和原油等大宗商品所隐含的地缘政治风险溢价。

2024 年以来,美联储降息预期持续,年内金价涨幅超 20%。2025年后,美国新任政府对“美国优先”主义的践行预计是未来美国经济将经历再通胀的核心底层逻辑,在美联储重回加息通道前,再通胀将有效压低实际利率,从而推升黄金资产价格。

1.2黄金的商品属性

供给侧:全球黄金供应较为稳定,2023 年以来矿产金产量小幅提升,金价整体上行刺激回收金投放量显著升高,带动黄金供应量同比有所增加,不过黄金供给侧整体波动较小,对金价影响不大。全球黄金供应主要来源于金矿产金和回收金再加工生产以及少量生产商净套保,近年来供应结构较为稳定。2023年及2024年前三季度全球黄金总供应量分别为4,950.0吨和3,761.9吨,同比分别增长3.97%和2.74%。

需求侧:黄金需求主要来源于金饰消费、科技制造、金条金币投资及黄金ETFs投资产生的持仓量需求及各国央行储备需求。2023年全年黄金需求量(不含场外交易)为4,490吨,同比下降4.57%,但若将场外交易(460吨)计算在内,黄金总需求实现增长。2024年前三季度,黄金需求量(不含场外交易)为3,259吨,同比下降2.69%。

1.3黄金产业重点标的

紫金矿业,全球布局,海外资源量占比58%,中国最大的黄金生产企业之一,业务涵盖金、铜、锌等金属矿产资源的勘查和开发。公司在国内外拥有多个重要矿山项目,技术实力雄厚,盈利能力强劲。

山东黄金,国内储量第一,约2400吨,海底采矿技术突破,国内知名的黄金生产企业,主要生产投资金条和银锭等产品。公司拥有多个大中型矿山,黄金储量丰富。

中金黄金,央企背景,集团资产注入预期强,集黄金采、选、冶、加工于一体的大型黄金企业,产品包括高纯金、标准金、电解银等。公司在行业内具有较高的市场地位和品牌影响力。

4)山金国际(000975.SZ)

山金国际,原民营龙头,2023年7月,山东黄金成为公司新的控股股东,克金成本较低,拥有6个矿山企业,包括玉龙矿业、黑河洛克、吉林板庙子、青海大柴旦、华盛金矿和Osino Resources。产品主要包括合质金(含银)、铅精粉(含银)和锌精粉(含银)。

投资顾问 王玉倩,投资顾问,执业登记编号:A0190621030001。

观点仅供参考,不作为买卖依据,据此操作风险自担。数据来源:财源滚滚、东方财富、财联社

免责声明:源达力求但不保证数据的完全准确,上述内容仅供参考,不构成投资建议或投资决策依据。投资者据此操作,风险自担。股市有风险,投资需谨慎。